你的位置:个人炒股配资_高杠杆炒股票_杠杆长期出资 > 杠杆长期出资 >

杠杆交易规则 代工短期难以独立,分拆也救不了英特尔?

发布日期:2024-09-27 21:48 点击次数:190

伯恩斯坦认为,无论是整体还是分拆,其代工或产品业务都似乎没有太大吸引力,其代工业务(IFS)目前很依赖英特尔,而其制造部门由于亏损严重和规模不足杠杆交易规则,难以独立运营。

在全球半导体行业的激烈竞争下,深陷窘境的英特尔将“分拆”视作了新的救命稻草,但伯恩斯坦指出,英特尔目前面临的挑战可能不是简单的分拆或出售部分业务就能解决的。

上周,据彭博社报道,英特尔已聘请顾问帮助他们探索未来的战略方案,这些方案可能包括拆分产品和制造业务、取消项目或进行并购。

9月3日,伯恩斯坦分析师Stacy A. Rasgon、Akhilesh Kumawat、发布报告称,目前,无论是整体还是分拆,代工或产品业务都似乎没有太大吸引力。

经过这段时间的使用,确实有被惊艳到:不仅在细腻程度、降噪等方面有了明显升级,更重要的是在刀头可拆洗的基础上创新杯体可浸泡,高效清洁的同时,也不用担心进水短路等安全问题,对于早上着急上班的打工人来说超级实用。

当前,其代工业务(IFS)很依赖英特尔,而其产品业务在可能长期萎缩的x86 CPU市场中,也在结构性地失去市场份额。分析师指出,除非英特尔能够吸引到大量的第三方业务,否则分拆并无太大意义。

盈利危机下,分拆业务或难以自理

从数据上看,英特尔“失守”的程度令人咋舌,报告指出,该公司2024年的收入可能比2022年分析师会议上设定的目标减少近400亿美元,利润率远低于预期,收益几乎为零,而且今年可能消耗掉约150亿美元的现金,与管理层预计实现的盈亏平衡相去甚远。

尽管市场有声音认为分拆公司能够“为股东创造价值”,但分析师对此表示怀疑。

当前,英特尔已经在为分拆做准备,但具体来看,其代工业务(IFS)目前很依赖英特尔,而其制造部门由于亏损严重和规模不足,难以独立运营。

分析师认为:

“除非英特尔能够吸引到大量的第三方业务,否则分拆并无太大意义,而这似乎还需要多年时间(如果可能的话)。”

此前,摩根大通的分析师也指出,代工业务方面,由于其取决于为昂贵的前沿研发和产能建设提供资金的能力,英特尔在该业务方面的前景较不明朗。

此外,英特尔的产品业务也在结构性地失去市场份额,尤其是在可能长期萎缩的x86 CPU市场中。而对于简单地剥离晶圆厂,分析师认为“这也很有挑战性”:

“虽然理论上废弃芯片制造厂可能有意义(按照当前的发展路径,可以说它们对英特尔的净现值为负),但这还需要英特尔放弃其路线图转而以完全外包。”

“如此”缺钱,进退两难

报告还提到,英特尔可能正在考虑加快分拆Altera以筹集现金,并可能暂停其在德国的项目。英特尔原计划最终将Altera公开上市,但现在看来他们可能在寻找更快的出售方式。同时,英特尔也可能进一步减持在Mobileye的股份。

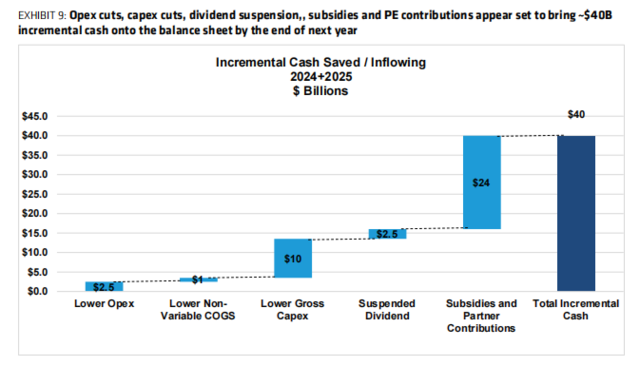

值得注意的是,英特尔此前已经宣布削减运营开支、削减资本支出、暂停派息、补贴等,这本应该在2025年底之前为资产负债表带来约400亿美元的增量收入,但公司似乎还在通过出售资产筹集更多现金。

分析认为,尽管整体战略在最初可能是有意义的,目前业务的发展路径似乎不足以支持它走到终点,而且他们可能已走得太远所以无法停止。

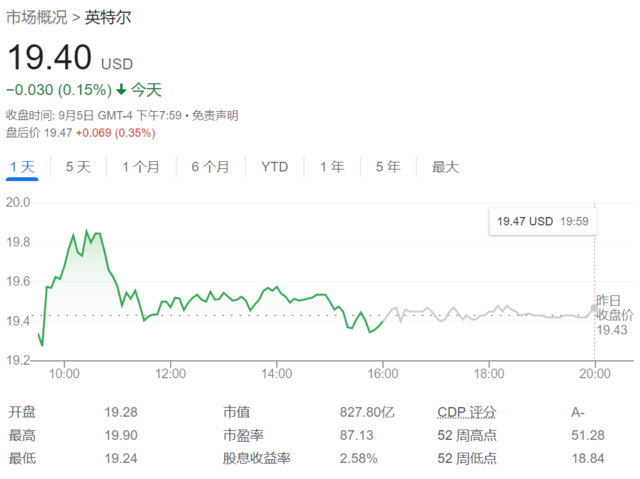

伯恩斯坦最终给英特尔的评级为“与大盘持平”,目标股价为25美元。截至收盘,英特尔报19.4美元/股,下跌0.15%。

风险提示及免责条款

风险提示及免责条款市场有风险杠杆交易规则,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP